提供サービス内容について

M&Aの交渉過程における弊社の役割について

M&Aを会社/事業の売買と考えた時、そこには当然の様に売手と買手が存在致します。私共ストラテジック・ディールは売手若しくは買手いずれか一方の側にアドバイザー(助言者)として立ち、客観的・俯瞰的な観点から依頼者の利益の最大化を図ります。

そもそも、M&Aにおける売手と買手の間には、相反する利益が存在致します。ゆえに売買の当事者同士が直接利害をぶつけ合い角を突き合わせる様な交渉では、纏まる案件も不成立に終わってしまいます。

弊社は アドバイザーとして、あたかも舞台上の役者(=依頼者)に寄り添う黒子の様に、M&Aの幕が開いてから閉まるまで役者が円滑に舞台を務められる様にサポートいたします。打診・交渉・合意形成・諸手続きが、アドバイザーは不要だったかも知れないと言われる程にスムースに運んで成立を迎えた案件が理想と考えています。

具体的なサービス項目

「M&A戦略の立案」「スキームの構築」「交渉条件の原案作成」「簡易企業価値評価]「ロングリスト・ショートリストの作成」「インフォメーションパッケージの作成/分析」「実現可能性(フィージビリティー)の検証」「対象企業へのアプローチ」「対象企業との交渉」「契約書類の作成サポート」「案件スケジュールの作成・管理」等々、M&Aの準備から交渉締結までに必要な作業を行います。

M&Aの各プロセスに於けるアドバイザリー・サービス

【案件の立案・提案】

弊社内に於ける案件検討を経て(売却/合併/買収等の)M&A提案

具体的な当事者間でのM&A及びその結果としての相乗効果の予測検討

業界事情・事業特性の分析

実現可能性(フィージビリティー)の検討

M&A以外の手法と比較検討

【M&Aニーズの認識】

M&A実行に向けて現状の把握と問題点の洗出し

(買手の場合)

買収の対象、金額、ファイナンスの要・不要

(売手の場合)

売却の理由とその背景、議決権数の把握、債権者対策、契約条項のチェック

M&A対象の予備的価値算定

【M&Aの検討】

具体的なマッチング候補の選定作業

M&A戦略の対象となる相手企業のリストアップ作業 < ロングリストの作成 >

ロングリスト企業に関する情報収集・分析を経てクライアントの意向確認 <ショートリストの作成 >

対象企業へのアプローチ方法の検討

対象企業へのアプローチにより初期的な関心の有無を確認

秘密保持契約締結の確認(案件当事者・アドバイザーを含む)

【M&A対象への打診から情報の提供/取得】

(売手側)

必要資料の収集・整理と提供、企業概要書の作成

(買手側)

必要資料の受入と確認、案件概要書の作成

相乗効果(シナジー)及び案件成立可能性(フィージビリティー)の再検討 M&Aスキームの検討・立案・助言

交渉・案件推進スケジュールの立案・連絡・調整・実行補助及び管理

(買手側)

事業計画の検証

企業価値評価の概算・試算(コストアプローチ・マーケットアプローチ・インカムアプローチ)

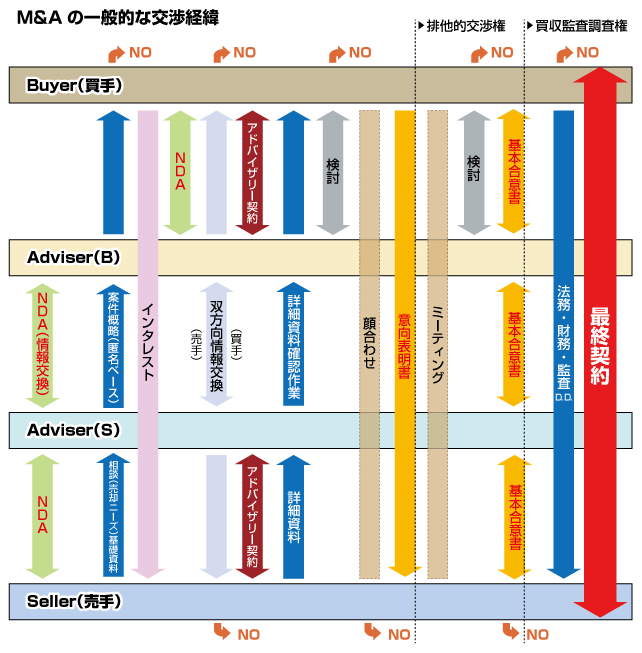

【相手方(アドバイザー)との代理交渉】

条件の交渉に関する連絡・記録・報告

【基本合意書の作成】

諸条件の調整と確認を踏まえた基本合意書ドラフトの作成

同ドラフトの確認と調整を経た基本合意書作成

基本合意書締結に向けての助言(取締役会承認やプレスリリース(必要な場合)等)

基本合意書締結のセッティング

【デュー・ディリジェンス】

法務・財務・ビジネス各デュー・ディリジェンスの調整

(売手側)

デュー・ディリジェンスの受容れ準備

当社が買手側アドバイザーである場合、上記のデュー・ディリジェンスを実施するに相応しい経験を有する専門職(弁護士・公認会計士)をご紹介する事が可能です。

特に財務デュー・ディリジェンスに関しては、弊社と提携関係にありM&Aにおける財務デュー・ディリジェンスの経験が豊富な会計士事務所を紹介し、案件に最適なタイミングで財務デュー・ディリジェンスを行う事が可能です。

【最終契約書締結・決済】

デュー・ディリジェンス結果を受けての条件調整

最終確定条件に基づく(最終契約書の締結(必要な場合))受渡しの実行

プレスリリース・諸手続に関する助言

M&Aの起点について

売手/買手を問わずM&Aの当事者がM&Aに取り組む出発点は、必要性を感じて行動を起こす[ニーズ直面型]と、第三者(=弊社)による提案が切掛けとなり事業戦略にM&Aを加える[ニーズ喚起型]に大別できます。

[ニーズ直面型]の当事者は意思/方針がほぼ固まっている為、アドバイザーは依頼者のニーズに沿って相談を進めて行くことになります。これに対して、[ニーズ喚起型]の場合は、第三者による具体的なM&A提案を検討し、その成立に依ってもたらされるであろう効果を他の方法と比較検討した結果として事業戦略にM&Aを組み込む事から始まる点が、直面型との違いです。(正確には、その前段階として第三者によるシミュレーションや検討が存在します)

私共は、当事者発のM&Aに対する助言(FA /アドバイザリー)業務に加えて、戦略的な提案型M&Aの立案とご案内にも注力して行きたいと考えております。

意向表明書 : 買手候補から売手に対して大まかな条件の提示を伴った買いの意向が表明される際に差し入れられる書類です。通常、提示条件には法的拘束力がない旨と希望する排他的交渉期間が入っています。意向表明書を売手が受入れた場合、買手候補には一定期間(交渉によって決められますが、通常は1~3ヶ月間)の排他的交渉権が発生します。これにより、売手は同時並行的に交渉を進めていた他の買手候補との交渉を一時的に中断することが求められます。